Hvad skyldes det gode afkast i 2025?

Medlemmerne af Lønmodtagernes Feriemidler fik i 2025 tilskrevet et afkast på 8,0 % efter pensionsafkastskat og omkostninger. Resultatet var især drevet af investeringsaktiverne, der gav et afkast på 9,4 %.

Som medlem fik du tilskrevet et afkast på 8,0 % i 2025 efter pensionsafkastskat og omkostninger. Det betyder, at værdien af din opsparing rent faktisk voksede med 8,0 %.

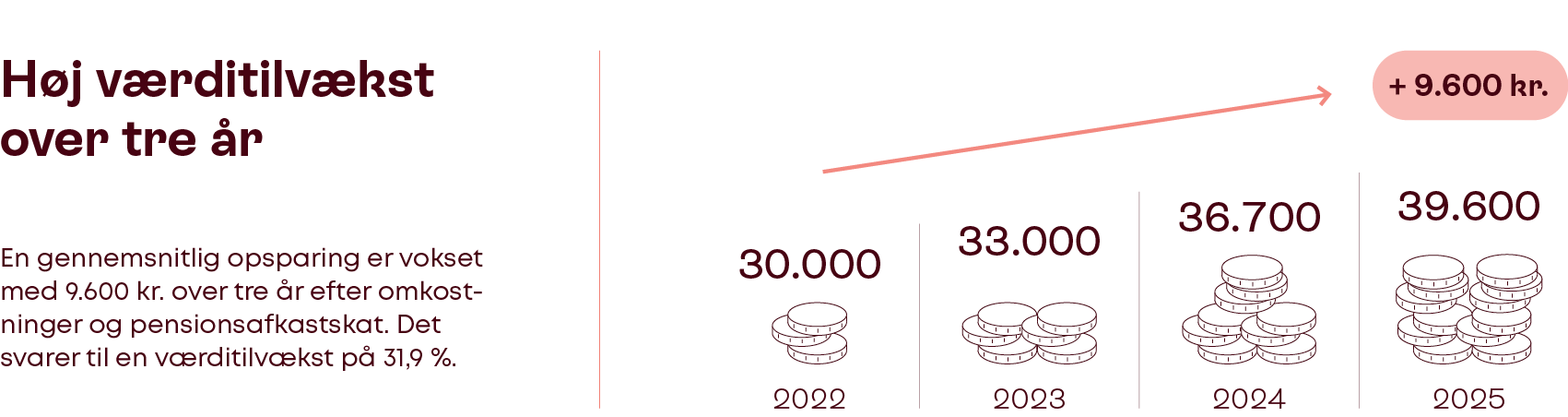

Over de seneste tre år har dit afkast været 31,9 %. En gennemsnitlig opsparing på 30.000 kr. ved udgangen af 2022 er således steget med 9.600 kr. i løbet af tre år.

Første halvår var præget af stor uro på de finansielle markeder, særligt som følge af den amerikanske administrations skiftende udmeldinger om nye toldsatser. Det gav anledning til store aktiekursfald, men aktiemarkederne kom stærkt igen drevet af en global økonomisk vækst, der var bedre end ventet. Investeringerne hos LD Fonde var godt beskyttede mod det markante fald i den amerikanske dollar, hvilket styrkede medlemmernes opsparing.

Det høje afkast skyldes de positive afkast fra alle aktivklasser og en høj afdækning af valutakursrisikoen. Aktier gav et afkast på 12,4 % efter valutaafdækning. Derudover bidrog kredit med et afkast på 7,1 %, private credit med 4,8 %, mens high-grade-obligationer gav et afkast på 2,6 %.

Arbejdsgivertilgodehavendet er et sikkert aktiv med et afkast, som afspejler den generelle lønudvikling baseret på lønstatistikker fra Dansk Arbejdsgiverforening. Afkastet udgjorde 3,6 %.

Formuen i Lønmodtagernes Feriemidler består af en investeringsportefølje med finansielle aktiver samt et tilgodehavende hos arbejdsgivere i form af endnu ikke indbetalte feriemidler. Afkastet på investeringsaktiverne afhænger af udviklingen på de finansielle markeder, mens arbejdsgivertilgodehavendet reguleres med en lønstigningstakst. Dit samlede afkast opgøres som en vægtet sum af de to dele.